دستهبندیها و انواع مالیات در ایران

مالیاتها یکی از مهمترین وجوه تأمین مالی دولتها به شمار میروند و نقش کلیدی در توسعه اقتصادی، اجتماعی و فرهنگی کشورها دارند. در ایران، نظام مالیاتی به عنوان یکی از ارکان مهم اقتصادی، به تأمین مالی برنامهها و خدمات عمومی و همچنین فراهم آوردن بستر لازم برای توسعه زیرساختها کمک میکند. مالیاتها در ایران به چند دسته اصلی تقسیم میشوند که شناخت این تقسیمبندیها به فهم بهتری از پارامترهای اقتصادی و نهادهای مالیاتی کشور کمک میکند. در ادامه به تشریح این دستهبندیها و ویژگیهای هر یک خواهیم پرداخت.

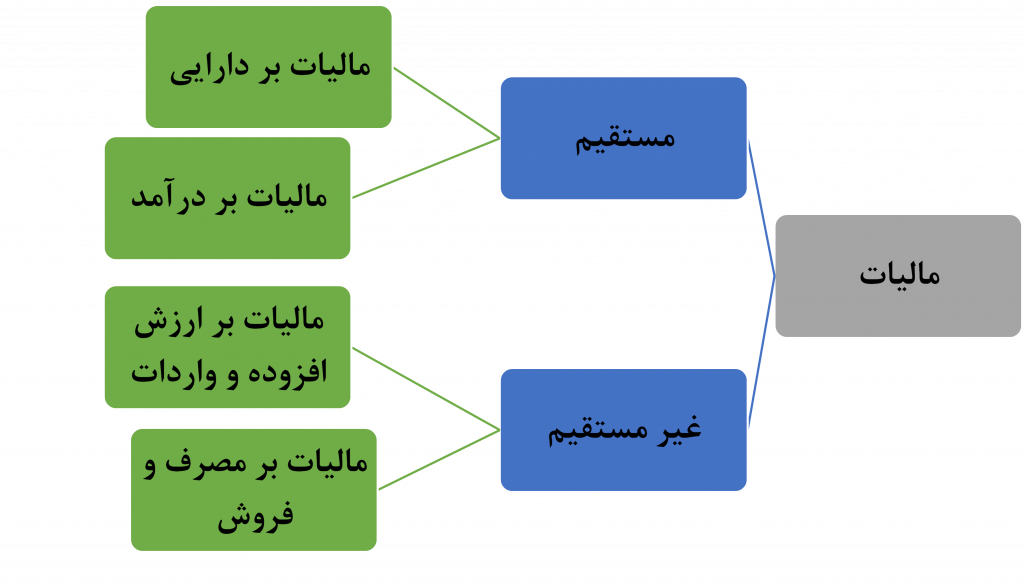

1. مالیاتهای مستقیم

مالیاتهای مستقیم به مالیاتهایی اطلاق میشود که بهصورت مستقیم بر درآمد یا دارایی افراد و شرکتها اعمال میشود. این نوع مالیاتها معمولاً بر اساس میزان درآمد یا دارایی محاسبه میشوند و شامل موارد زیر هستند:

- مالیات بر درآمد اشخاص حقیقی: این مالیات از درآمد افراد (شامل حقوق، درآمدهای خوداشتغالی، و سایر منابع درآمدی) اخذ میشود. قدرت پرداخت مالیات بر اساس درآمد فرد تعیین میشود و نرخهای مالیاتی بهصورت پلکانی برای درآمدهای مختلف تعیین میشود. بهطور کلی، هر چه درآمد شخص بالاتر باشد، نرخ مالیاتی آن نیز بیشتر خواهد بود. بر اساس قوانین مالیاتی، معافیتهایی نیز برای درآمدهای زیر یک سقف مشخص وجود دارد، که به افرادی که درآمد کمی دارند کمک میکند. در ایران، نرخ مالیات بر درآمد اشخاص حقیقی عموماً از 10% تا 35% متغیر است و بر اساس میزان درآمد فرد محاسبه میشود.

- مالیات بر درآمد شرکتها: تمام شرکتها و موسسات تجاری مستقر در ایران نیز مشمول مالیات بر درآمد هستند. این مالیات بر اساس سود خالص آنها محاسبه میشود و معمولاً شامل درصدی ثابت از سود در نظر گرفته میشود. نرخ مالیات بر درآمد شرکتها که معمولاً 25% است، یکی از مهمترین درآمدهای مالیاتی دولت به حساب میآید. لازم به ذکر است که برخی معافیتها و معافیتهای ویژه برای صنایع خاص (مانند صنایع فناوری اطلاعات یا تولید) وجود دارد که میتواند به تشویق سرمایهگذاری در آن بخشها کمک کند.

2. مالیاتهای غیرمستقیم

مالیاتهای غیرمستقیم بهنوعی از مالیاتها اطلاق میشود که به مصرف کالاها و خدمات تعلق میگیرد و از مصرفکننده نهایی دریافت میشود. این نوع مالیاتها شامل موارد زیر هستند:

- مالیات بر ارزش افزوده (VAT): مالیات بر ارزش افزوده یکی از مهمترین انواع مالیاتهای غیرمستقیم است که بهطور عمومی از فروش کالاها و خدمات دریافت میشود. این نوع مالیات بهمنظور ایجاد توازن در نظام مالیاتی و جلوگیری از چندین بار مالیات بر کالاها در زنجیره تولید و توزیع معرفی شده است. نرخ مالیات بر ارزش افزوده در ایران 9% است، اما برای برخی از کالاها و خدمات مانند دارو و کتاب، معافیتهایی وجود دارد. در واقع، اجرای نظام مالیات بر ارزش افزوده به عنوان یکی از مؤلفههای اصلی اصلاح نظام مالیاتی و افزایش شفافیت مالی در کشور تلقی میشود.

- مالیات بر واردات و صادرات: این مالیاتها به کالاهای وارداتی و صادراتی تعلق میگیرد. هدف از این نوع مالیاتها حمایت از تولید داخلی و تنظیم توازن تجاری کشور است. با اعمال مالیات بر واردات، دولت میتواند از ورود کالاهای خارجی به کشور جلوگیری کند و تولید داخلی را تشویق نماید. این مالیاتها نهتنها به تأمین درآمد برای دولت کمک میکند، بلکه باعث افزایش رقابتپذیری تولیدات داخلی نیز میشود. در برخی موارد، دولت ایران برای حمایت از صنایع خاص، نرخهای مالیاتی مختلفی برای محصولات خاص در نظر میگیرد.

3. مالیاتهای خاص

در کنار مالیاتهای مستقیم و غیرمستقیم، برخی از مالیاتها با ویژگیهای خاص نیز وجود دارند که به نوع خاصی از درآمد یا دارایی تعلق میگیرند. این مالیاتها شامل موارد زیر هستند:

- مالیات بر دارایی: این نوع مالیات به مالکان املاک و مستغلات تعلق میگیرد و شامل مالیات بر ارث نیز میشود. مالیات بر املاک معمولاً به ارزش ملک بستگی دارد و بسته به طرحهای مختلف شهری و اقتصادی، تغییر میکند. همچنین، مالیات بر ارث به وراث املاک متوفی تعلق میگیرد و با توجه به ارزش داراییهای موجود محاسبه میشود.

- مالیات بر عایدی سرمایه: این مالیات به سود حاصل از فروش داراییهای سرمایهای مانند سهام، املاک و سایر داراییها تعلق میگیرد. هدف از این نوع مالیات جلوگیری از سوداگری و تشویق به سرمایهگذاری بلندمدت است. مالیات بر عایدی سرمایه میتواند به ایجاد ثبات در بازارهای مالی و جلوگیری از نوسانات شدید کمک کند و سرمایهگذاران را تشویق به نگهداری داراییهای خود کند.

روند و چالشهای نظام مالیاتی در ایران

نظام مالیاتی ایران با چالشهای متعددی مواجه است. از جمله این چالشها، میتوان به ساختار ناکارآمد سیستم مالیاتی، عدم شفافیت و گاه فساد در فرآیند اخذ مالیات، نارضایتی عمومی از میزان مالیات و نحوه هزینهکرد آن توسط دولت اشاره کرد.

علاوه بر این، معافیتهای مالیاتی و نرخهای پایین مالیات برای برخی گروهها و صنایع میتواند منجر به کاهش درآمدهای دولت شود. همچنین، بهدلیل عدم آگاهی کافی از قوانین مالیاتی و پیچیدگیهای آن، بسیاری از افراد و شرکتها از پرداخت مالیاتهای متناسب خود امتناع میکنند.

نتیجهگیری

نظام مالیاتی ایران با توجه به شرایط اقتصادی، اجتماعی و سیاسی خاص خود، ساختاری پیچیده و متنوع دارد. تقسیمبندی مالیاتها به مستقیم، غیرمستقیم و خاص، امکان درک بهتری را از نحوه تأمین مالی دولت و تأثیرگذاری مالیاتها بر فعالیتهای اقتصادی و اجتماعی در کشور فراهم میآورد.

در نهایت، ضروری است که دولت با اجرای اصلاحات مالیاتی، شفافیت را افزایش دهد و به بهبود فرایندهای اخذ مالیات و هزینهکرد آن بپردازد. آگاهی از این دستهبندیها و اصول مالیاتی، برای افراد و شرکتها مهمتر از همیشه به نظر میرسد و میتواند به بهبود وضعیت اقتصادی کشور کمک نماید. برای رسیدن به یک نظام مالیاتی کارآمد و پایدار، همواره نیاز به همکاریهای بینالمللی و بهکارگیری تجربیات موفق کشورهای دیگر وجود دارد که میتواند به توسعه و بهینهسازی فرآیندهای مالیاتی در ایران کمک کند.