18

دوره ها

34

مقالات

11

محصولات

3,030

دانلودها

244

مشتریان

مالیات بر حقوق یکی از اجزای مهم سیستم مالیاتی هر کشور است که به عنوان درآمد دولت از کارمندان و کارگران محاسبه میشود. این مالیات به منظور تأمین منابع مالی برای ارائه خدمات عمومی و زیرساختهای کشور، از جمله آموزش، بهداشت و امنیت اجتماعی جمعآوری میشود. در این مقاله به بررسی مفهوم مالیات بر حقوق، نحوه محاسبه آن و تأثیرات آن بر کارمندان و اقتصاد کشور خواهیم پرداخت.

| مالیات حقوق 1404 بر مبنای لایحه پیشنهادی دولت | ||

| نرخ مالیات حقوق | حقوق سالانه | حقوق ماهانه |

| معاف از مالیات | کمتر از 288 | کمتر از 24 |

| 10% | 288-360 | 24-30 |

| 15% | 360-456 | 30-38 |

| 20% | 456-600 | 38-50 |

| 25% | 600-800 | 50-66.7 |

| 30% | بالای 800 | بالای 66.7 |

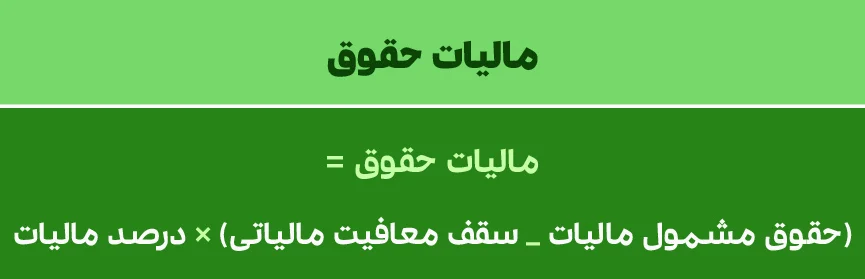

مالیات بر حقوق به مالیاتی اطلاق میشود که از درآمد مشاغل و حقوق کارکنان اخذ میگردد. این مالیات معمولاً به صورت درصدی از درآمد ناخالص محاسبه میشود و میتواند شامل مالیاتهای مختلفی نظیر مالیات مستقیم و غیرمستقیم باشد. در بسیاری از کشورها، مالیات بر حقوق به عنوان یکی از منابع اصلی درآمد دولت محسوب میشود.

محاسبه مالیات بر حقوق معمولاً به شیوهای سیستماتیک و بر اساس نرخهای مالیاتی مشخص انجام میشود. مراحل زیر به توصیف فرآیند محاسبه مالیات بر حقوق میپردازد:

محاسبه درآمد ناخالص:

اولین مرحله محاسبه مالیات بر حقوق، تعیین درآمد ناخالص کارمند است. این درآمد شامل حقوق پایه، اضافهکاری، پاداشها و سایر مزایای مالی میشود.

کسر معافیتها:

در بسیاری از کشورها، مبلغ معافیتهای مالیاتی مانند معافیتهای خانوار و هزینههای مربوط به کار، از درآمد ناخالص کسر میشود. این معافیتها بسته به قوانین مالیاتی هر کشور متفاوت هستند.

اعمال نرخهای مالیاتی:

پس از محاسبه درآمد مشمول مالیات (درآمد ناخالص منهای معافیتها)، نرخ مالیاتی متناسب با دستهبندی درآمد (کاهش یا افزایش نرخ مالیات بر اساس سطح درآمد) اعمال میشود. این نرخها ممکن است به صورت تصاعدی یا ثابت باشند.

بهعنوان مثال، اگر نرخ مالیات به صورت تصاعدی باشد، بخشهایی از درآمد که در دستههای مختلف قرار میگیرند، نرخهای متفاوتی را شامل میشوند.

محاسبه مالیات نهایی:

در نهایت، مالیات محاسبهشده بر اساس درآمد مشمول مالیات، به عنوان مالیات بر حقوق تعیین میشود. این مبلغ بهصورت ماهانه یا سالانه از حقوق کارمند کسر میگردد.

فرض کنید یک کارمند در یک سال درآمد ناخالص 120 میلیون تومان دارد و در این کشور نرخ مالیات بر حقوق به صورت زیر است:

- 0 تا 30 میلیون: 10%

- 30 تا 60 میلیون: 15%

- 60 تا 120 میلیون: 20%

در این حالت، مالیات به شرح زیر محاسبه میشود:

- از 0 تا 30 میلیون:

30,000,000 * 0.10 = 3,000,000 تومان

- از 30 تا 60 میلیون:

30,000,000 * 0.15 = 4,500,000 تومان

- از 60 تا 120 میلیون:

60,000,000 * 0.20 = 12,000,000 تومان

مالیات کل برابر با:

3,000,000 + 4,500,000 + 12,000,000 = 19,500,000 تومان

مالیات بر حقوق نه تنها بر کارمندان تأثیر دارد، بلکه بر سلامت کلی اقتصاد نیز معتبر است. افزایش مالیات بر حقوق ممکن است موجب کاهش انگیزه کارمندان برای افزایش ساعات کاری یا بهبود کیفیت کار شود. از سوی دیگر، کاهش این مالیات میتواند به افزایش درآمد کارکنان و در نتیجه بهبود کیفیت زندگی آنها منجر شود.

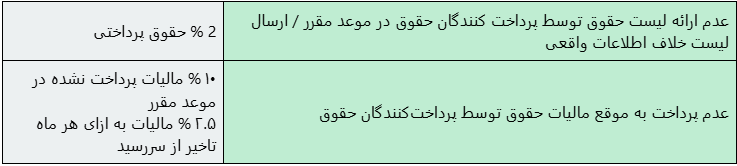

طبق قانون مالیاتها، ارسال لیست مالیات حقوق پرسنل و ورود به سامانه مالیات حقوق در هر ماه اجباری است و باید پس از انجام محاسبات حقوق و تهیه گزارشها، لیست مربوطه فرستاده شود.

طبق قانون مالیات حقوق، درصورتیکه لیست حقوقها در بازههای زمانی 30 روزه ارسال نشود، 2 درصد از حقوق پرداختی جریمه برای کارفرما در نظر گرفته میشود.

برای پاسخ به سوال «مالیات بر حقوق چگونه محاسبه میشود؟» باید به بررسی جزء (۵) بند (الف) تبصره (۱۲) قانون بودجه سال 1403 کل کشور درباره میزان مالیات حقوق بپردازیم. ر این قانون، سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم در سال 1403 مبلغ صد و بیست میلیون (120,000,000 ) ریال تعیین میشود.

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوق العاده مدیریت،فوق العاده مستمر و غیرمستمر، سایر پرداختی ها و کارانه به استثنای عیدی پایان سال به شرح زیر است:

۱-۵- نسبت به مازاد صد و بیست میلیون ( 120,000,000 ) ریال تا یکصد و شصت و پنج میلیون (165,000,000 ) ریال، ده درصد (10%)

۲-۵- نسبت به مازاد یکصد و شصت و پنج میلیون (165,000,001) ریال تا دویست و هفتاد و شش میلیون (276,000,000) ریال، پانزده درصد (۱۵%)

3-5- نسبت به مازاد دویست و هفتاد و شش میلیون (276,000,001) ریال تا چهارصد و هشت میلیون (408,000,000) ریال، بیست درصد (۲۰%)

۴-۵- نسبت به مازاد چهارصد و هشت میلیون (408,000,001 ) ریال به بالا، سی درصد (۳۰%)

بر اساس قانون، همه افرادی که برای شخص دیگری (شخص حقیقی یا حقوقی) کار کرده و در ازای تسلیم نیروی کار خود بر اساس مدت زمان یا کار انجام شده درآمد کسب میکنند، مشمول مالیات حقوق کارکنان خواهند شد. این یعنی بین کارمندان دولت و کارکنان غیر دولتی هیچ تفاوتی وجود ندارد و همه موظفاند که مالیات بر درآمد را پرداخت کنند.

مالیات بر حقوق و دستمزد، فقط یکی از انواع مالیاتهایی است که مردم در طول سال پرداخت میکنند. برای آشنایی با همه مالیاتها و نحوه پرداخت آنها، پیشنهاد میکنیم مقاله آشنایی با انواع مالیات را مطالعه کنید.

بهمنظور سهولت در پرداخت انواع مالیات، خدمات سازمان امور مالیاتی بهصورت آنلاین ارائه میشوند. بههمینمنظور، مدتی است که ارسال لیست مالیات حقوق بهصورت آنلاین امکانپذیر شده است. برای فرستادن لیست مالیات حقوق باید به سامانه مالیات حقوق به آدرس http://salary.tax.gov.ir/ مراجعه کنید. این سامانه پس از دریافت اسامی افراد و میزان حقوقشان، مالیات حقوق را محاسبه و اعلام میکند.

کلیه افرادی که به هر شکل مشغول به کار هستند، حقوق دریافت میکنند و بیمه تامین اجتماعی برای آنها لحاظ میشود، باید بخشی از حقوق دریافتی خود را بهعنوان مالیات حقوق به وزارت اقتصاد و دارایی پرداخت کنند.

میزان مالیات حقوق در هر سال متفاوت است و طبق بخشنامههایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود. بعد از اعلام نرخ مالیات حقوق کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و مالیات بر حقوق کارکنان را به حساب مشخصشده وزارت امور اقتصادی و دارایی واریز کند.

مالیات بر حقوق ابزاری استراتژیک برای تأمین مالی دولت و تأمین منابع لازم برای خدمات عمومی است. فهم دقیق نحوه محاسبه، تأثیرات و اهداف این مالیات میتواند به کارمندان و کارفرمایان کمک کند تا بهتر به مدیریت مالی و اقتصادی خود بپردازند. در نهایت، باید همواره بهدنبال توازن بین تأمین منابع مالی مورد نیاز برای خدمات عمومی و حمایت از حقوق اقتصادی کارکنان بود، چرا که این امر به پایداری اجتماعی و اقتصادی هر کشوری کمک خواهد کرد

مجتمع فنی شهریار

معتبر ترین آموزشگاه فنی حرفه ای غرب تهران