18

دوره ها

34

مقالات

11

محصولات

3,030

دانلودها

244

مشتریان

مالیات بر ارزش افزوده و نحوه محاسبه آن

مقدمه

مالیات بر ارزش افزوده (VAT) بهعنوان یکی از ابزارهای کلیدی سیاستهای مالی در بسیاری از کشورها، بهمنظور تأمین درآمد دولت و تنظیم روند اقتصادی به کار میرود. این نوع مالیات بر اساس معیار خاصی محاسبه میشود و بر ارزش افزودهای که در هر مرحله از زنجیره تأمین کالا و خدمات ایجاد میگردد، اعمال میشود. این مقاله به بررسی دقیقتر مفهوم مالیات بر ارزش افزوده، نحوه محاسبه و تأثیرات آن بر اقتصاد و فعالیتهای تجاری میپردازد.

ارزش افزوده (به انگلیسی Value added)، ارزشی است که در فرآیند تولید یک محصول به کالای واسطهای یا همان مواد اولیه محصول اضافه میشود؛ البته ارزش افزوده مختص به یک کالا نیست، بلکه به فرآیند تولید مرتبط است. در یک تعریف دقیقتر، ارزش افزوده به افزایش ارزش پولی کالا طی مراحل تولید گفته میشود. با عبور یک کالا از هر مرحله تولید محصول، ارزشی به کالا اضافه میشود که به آن ارزش افزوده میگوییم. ارزش افزوده را میتوانیم برابر با اختلاف بین ارزش محصول تولیدشده و مجموع ارزش مواد اولیه یک محصول بدانیم.

ارزش افزوده چیست با مثال: اگر برای تهیه یک کیلو شیرینی، ۲۰۰ تومان شکر، ۳۰۰ تومان آرد، ۳۵۰ تومان تخممرغ و ۴۵۰ تومان از سایر مواد اولیه استفاده شده باشد (جمعا ۱۳۰۰ تومان) و درنهایت محصول نهایی را به قیمت ۵۰۰۰ تومان بفروشیم، ارزش افزوده این یک کیلو شیرینی ۳۷۰۰ تومان خواهد بود.

تعریف مالیات بر ارزش افزوده

مالیات بر ارزش افزوده، مالیاتی وثیق و غیرمستقیم است که بر اساس افزایش ارزش کالاها و خدمات در هر مرحله از تولید تا مصرف محاسبه میشود. این نوع مالیات نخستین بار در دهه ۱۹۵۰ در فرانسه معرفی شد و بهسرعت به سایر کشورها گسترش یافت. VAT بر مبنای این اصل کار میکند که هر واحد اقتصادی (تولیدکننده، توزیعکننده و خردهفروش) تنها بابت ارزش افزودهای که ایجاد میکند، مالیات میپردازد. در این سیستم، مالیات در هر مراحل مختلف زنجیره تأمین مربوط به کالا و خدمات بر اساس ارزش افزوده محاسبه میشود و در نهایت بر عهده مصرفکننده نهایی قرار میگیرد.

مالیات بر ارزش افزوده تولیدی، مالیات بر ارزش افزوده مصرفی و مالیات بر ارزش افزوده درآمد، 3 نوع مالیات بر ارزش افزوده هستند که در ادامه آنها را مورد بررسی قرار میدهیم:

نحوه محاسبه مالیات بر ارزش افزوده

محاسبه مالیات بر ارزش افزوده شامل چندین مرحله است که در ادامه به تفصیل شرح داده میشود:

محاسبه ارزش افزوده:

ارزش افزوده در هر مرحله از تولید و توزیع محاسبه میشود و بهعنوان تفاوت بین هزینه تولید (هزینههایی که برای تولید یک کالا صرف میشود) و قیمت فروش (درآمد حاصل از فروش کالا) تعریف میشود.

فرمول محاسبه ارزش افزوده بهصورت زیر است:

به عنوان مثال، اگر هزینه تولید یک محصول ۷۰ هزار تومان باشد و فروش آن ۱۰۰ هزار تومان باشد، ارزش افزوده بهصورت زیر محاسبه میشود:

محاسبه مالیات بر ارزش افزوده:

برای محاسبه مالیات بر ارزش افزوده، از قانون زیر استفاده میشود:

بهعنوان مثال، اگر نرخ مالیات بر ارزش افزوده ۹ درصد (۰.۰۹) باشد و ارزش افزوده ۳۰۰۰۰ تومان باشد، مالیات بر ارزش افزوده بهصورت زیر محاسبه میشود:

محاسبه قیمت نهایی:

قیمت نهایی کالا یا خدمات با اضافه کردن مالیات بر ارزش افزوده به قیمت فروش محاسبه میشود:

برای مثال، اگر قیمت فروش ۱۰۰۰۰۰ تومان باشد و مالیات بر ارزش افزوده ۲۷۰۰ تومان باشد، قیمت نهایی کالا بهصورت زیر محاسبه میشود:

در رابطه با قانون مالیات بر ارزش افزوده جدید، معاون درآمدهای سازمان امور مالیاتی اظهار داشته که پایه اصلی معافیتها در قانون جدید حمایت از سبد مصرفی خانوار است و پس از آن مباحث درمانی از جمله بیمههای عمر، زندگی و درمان را در بر میگیرد. موارد دیگر را در زیر بررسی میکنیم:

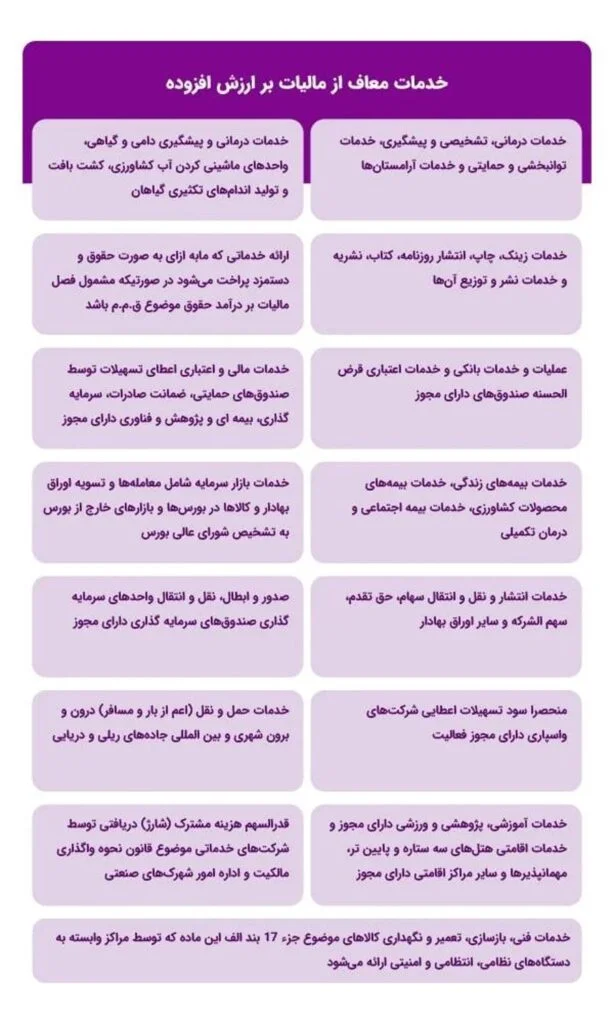

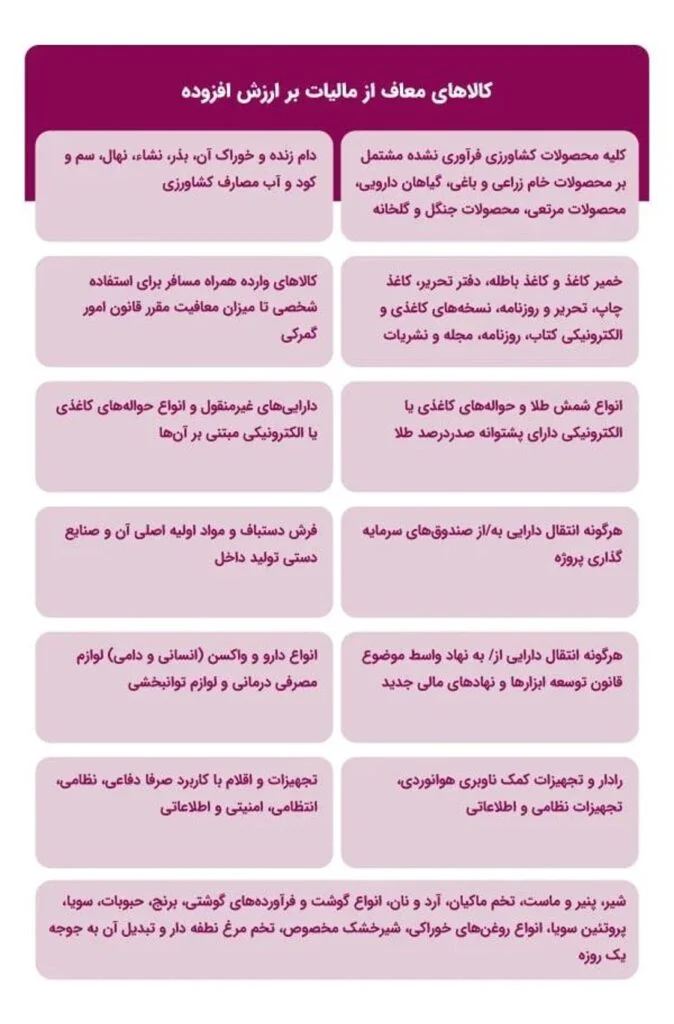

در دو جدول زیر کالاها و خدماتی که طبق قانون جدید مالیات بر ارزش افزوده، معاف از مالیات هستند را مشاهده میکنید:

برای محاسبه مالیات بر ارزش افزوده از دو روش مرسوم در جهان استفاده می شود. روش تفریقی مستقیم و روش تفریقی غیر مستقیم. نحوه محاسبه 10 درصد مالیات بر ارزش افزوده در روش تفریقی مستقیم به این صورت است که باید ابتدا مابهالتفاوت خرید و فروش را به دست آورید و سپس عدد به دست آمده را ضرب در نرخ مالیات بر ارزش افزوده کنید. در واقع در این روش، هر مرحله از زنجیره خرید و فروش کالا مسئولیت پرداخت مالیات بابت ارزش افزودهای که ایجاد کرده است را به عهده خواهد داشت.

اما نحوه محاسبه 9 درصد مالیات بر ارزش افزوده در ایران به روش تفریقی غیر مستقیمی است. به این نوع از محاسبه مالیات بر ارزش افزوده، روش صورت حسابی یا روش اعتباری هم می گویند. روش صورت حسابی به این صورت است که هر شرکت یا بنگاه اقتصادی به هنگام خرید یک کالا علاوه بر پرداخت بهای ماده اولیه باید مالیات بر ارزش افزوده آن را نیز به فروشنده پرداخت کند. همچنین در زمان فروش کالای خود باید علاوه بر بهای کالای مشمول مالیات، مالیات بر ارزش افزوده را نیز از خریدار دریافت کند و مابهالتفاوت مالیات پرداخت شده و اخذ شده را به عنوان مالیات بر ارزش افزوده به سازمان مالیاتی کشور پرداخت کند.

درصورتی که مقدار مالیات پرداختی بیش تر از مقداری باشد که باید پرداخت شود، افراد میتوانند مقدار اضافی را به دوره مالیات بعدی مولکول کنند و یا اینکه پول خود را از سازمان امور مالیاتی استرداد کنند.

به دلیل اینکه در این روش برای اثبات مقدار مالیات پرداختی توسط مؤدی باید به اداره امور مالیاتی صورتحساب ارائه شود، به عنوان روش صورت حسابی هم شناخته میشود. درصورتی که مقدار مالیات پرداختی بیش تر از مقدار مالیات دریافتی باشد، افراد میتوانند مقدار اضافی را به عنوان اعتبار مالیاتی به دوره مالیاتی بعدی موکول کنند و یا اینکه پول خود را از سازمان امور مالیاتی استرداد کنند.

هر ۳ ماه یا در پایان هر فصل، به مدت ۱۵ روز به مالکان مشاغل و کسبوکارها مهلت داده میشود تا از طریق سامانه ارزش افزوده، ابتدا اظهارنامه ارزش افزوده را تکمیل و سپس پرداخت مالیات بر ارزش افزوده براساس فیش مالیاتی صادرشده توسط اداره امور مالیاتی را پرداخت کنند؛ البته در فصل زمستان به دلیل تعطیلات عید نوروز، مهلت ارسال اظهارنامه ارزش افزوده معمولا تمدید میشود.

همچنین، براساس ماده ۱۸ مودیان مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین و اعلام میکند، نسبت به ارائه اطلاعات درخواستی سازمان مذکور و تکمیل فرمهای مربوط به مالیات بر ارزش افزوده اقدام و ثبت نام کنند.

سازمان امورمالیاتی کشور برای ارسال اظهارنامه ارزش افزوده مهلتی را تعیین میکند و در صورتی که مودیان در زمان تعیین شده اقدام به ارسال اظهارنامه ارزش افزوده نکنند به آنها جریمه تعلق میگیرد و این جریمهها قابل بخشش نیستند.

توجه داشته باشید حتی در صورتی که شرکت یا مشاغل اشخاص حقیقی و حقوقی هیچ فعالیت مالی نداشته باشد، بازهم این اشخاص موظف هستند اظهارنامه ارزش افزوده را تسلیم سازمان امور مالیاتی کنند و اگر میخواهند که جریمه به آنها تعلق نگیرد باید اظهارنامه با ارزش افزوده را سفید و همراه با مدارک مربوطه ارائه کنند؛ پس نداشتن فعالیت مالی نباید دلیلی برای ارسال نکردن اظهارنامه ارزش افزوده باشد.

در ادامه میتوانید مواردی که باعث میشود به مشمولان پرداخت مالیات بر ارزش افزوده جریمه تعلق بگیرد را مشاهده کنید:

کلیه اشخاص حقیقی و حقوقی مشمول قانون مالیات بر ارزش افزوده، برای این که مشمول جریمه نشوند، باید از انجام موارد بالا خودداری کنند.

تأثیرات مالیات بر ارزش افزوده بر اقتصاد و مصرفکنندگان

مالیات بر ارزش افزوده تأثیرات متعددی در حوزههای مختلف اقتصادی دارد:

چالشهای مالیات بر ارزش افزوده

علیرغم مزایای مالیاتی و اقتصادی، مالیات بر ارزش افزوده به چالشهایی نیز مواجه است:

پیچیدگی در محاسبه: محاسبه دقیق مالیات بر ارزش افزوده ممکن است با پیچیدگیهایی همراه باشد. بهویژه برای مشاغل کوچک، ممکن است انجام محاسبات مالیاتی دشوار و پرهزینه باشد.

فرار مالیاتی: با وجود سیستم مالیاتی تعریفشده، اجتناب از پرداخت مالیات بر ارزش افزوده از سوی برخی کسبوکارها همواره وجود دارد. این موضوع میتواند منجر به زیان مالی برای دولت و ایجاد رقابت ناعادلانه در بازار شود.

عدم شفافیت: در برخی از کشورها، نبود شفافیت در اطلاعات مالیاتی موجب میشود که بسیاری از کسبوکارها نتوانند بهدرستی مالیاتهای خود را پرداخت کنند و این موضوع باعث بروز مشکلاتی در رشد اقتصادی کشور میشود.

نتیجهگیری

مالیات بر ارزش افزوده بهعنوان یک ابزار مالیاتی مؤثر، نقش مهمی در تأمین درآمد دولت و تنظیم اقتصاد ایفا میکند. با وجود چالشهایی که ممکن است در پی داشته باشد، همچنان یکی از بهترین شیوهها برای جمعآوری درآمد مالیاتی بهحساب میآید. برای بهرهبرداری حداکثری از مزایای این نوع مالیات، نیاز به تدوین قوانین بهینه و شفاف، ایجاد برنامههایی در راستای آموزش مالیاتی برای کسبوکارها و مصرفکنندگان و افزایش آگاهی اجتماعی درباره تأثیرات مالیات بر ارزش افزوده میباشد

مجتمع فنی شهریار

معتبر ترین آموزشگاه فنی حرفه ای غرب تهران