18

دوره ها

34

مقالات

11

محصولات

3,030

دانلودها

244

مشتریان

حسابداری صنعتی چیست؟

حسابداری صنعتی یکی از شاخههای علم حسابداری است که وظیفه اصلی آن محاسبه بهای تمام شده محصولات و خدمات تولیدی است. یکی از کاربردهای مهم حسابداری صنعتی، ارزیابی و کنترل هزینهها در فرآیند تولید، به منظور کاهش هزینهها، مدیریت موجودیها و اتخاذ تصمیمات دقیق درباره قیمتگذاری کالاها است.

در واقع، پیشبینی و برآورد هزینههای تولید، جزو اقدامات حیاتی در حوزه تولید و رشد شرکتهای تولیدی محسوب میشود. چنین مدیریتی نیازمند داشتن آمار دقیق درباره هزینههای مواد اولیه و سایر مخارج است تا بتوان با تسلط بیشتری، قیمتهای منطقی و معقولانه برای کالاها تعیین کرد. علاوه بر این، ارزیابی صحیح بهای تمام شده مواد اولیه و هزینههای تولید، کمک میکند تا مدیران تصمیمهای مستدلتر و کارآمدتری در مسیر توسعه و سودآوری سازمان اتخاذ کنند.

توضیحات بیشتر در مورد تعریف حسابداری صنعتی

حسابداری صنعتی یکی از پیچیدهترین و در عین حال جذابترین شاخههای حسابداری است. این نوع حسابداری، یا حسابداری بهای تمام شده، بخشی از حسابداری مدیریت است که به برنامهریزی و کنترل هزینههای تولید، تعیین هزینههای استاندارد، ثبت هزینههای واقعی، تحلیل هزینههای مراحل مختلف تولید، بررسی انحرافات، و ارزیابی سودآوری تولیدات مربوط میشود.

هدف اصلی آن، ارائه اطلاعات دقیق و جامع درباره هزینههای مربوط به هر مرحله از تولید و توزیع کالا یا خدمات است، تا مدیریت بتواند تصمیمات مالی و استراتژیک موثری اتخاذ کند. برای دستیابی به این اهداف، حسابها طبقهبندی، ثبت، تجزیه و تحلیل میشوند و ارتباط هر هزینه با مراحل مختلف تولید و توزیع مشخص میگردد.

همانطور که خود اسم «حسابداری صنعتی» نشان میدهد، این نوع حسابداری بیشتر در صنایع و شرکتهای تولیدی کاربرد دارد و به همین دلیل، برای مدیران و مسئولان تولید از اهمیت ویژهای برخوردار است. حسابداری صنعتی نقش کلیدی در بهبود بهرهوری، کاهش هزینهها و افزایش سودآوری در بنگاههای صنعتی و تولیدی بازی میکند.

وظایف حسابداری صنعتی

به طور کلی، مهمترین وظایف حسابداری صنعتی عبارتند از:

همکاری در برنامهریزی و اجرای طرحها و بودجههای سازمان: کمک به مدیریت در تنظیم برنامههای تولید و مالی، برآورد هزینهها و تخصیص منابع مناسب.

جمعآوری، طبقهبندی و گزارشدهی اطلاعات مهم: فراهم کردن دادههای دقیق و بهموقع که در تصمیمگیریهای مدیریتی نقش مؤثری دارد.

برنامهریزی و اجرای قوانین و ساختارهای کنترل هزینه: وضع و اجرای سیاستها و روشهایی که علاوه بر بهبود کنترل هزینهها، به کاهش هزینهها و بهرهوری بیشتر منجر شود.

تعیین ارزش موجودیهای بخشهای مختلف: ارزیابی موجودیها برای هزینهیابی، تعیین قیمت کالا و همچنین کنترل میزان انبارها.

تعیین هزینههای اجرا شده و تحلیل سود: برآورد هزینههای انجام شده برای تولید و مقایسه آن با درآمد حاصل، به منظور محاسبه سود و کاهش هدررفتها.

این وظایف نقش کلیدی در بهبود کارایی، کاهش هزینهها و تحقق اهداف مالی و تولیدی شرکتهای صنعتی دارند.

روشهای حسابداری صنعتی – انواع هزینهیابی

در کارگاهها و کارخانههای تولیدی، به دلیل ماهیت فعالیت و نحوه فروش محصولات، نیاز مدیریت به داشتن اطلاعات دقیق و بهموقع درباره بهای تمام شده تولیدات بسیار حیاتی است. چراکه محصول نهایی از ترکیب مواد اولیه و هزینههای تبدیل تشکیل میشود؛ یعنی هزینههایی مانند دستمزد مستقیم و هزینههای سربار که باید در محاسبات بهای تمام شده درج شوند. بنابراین، توجه ویژه به اقلام تشکیلدهنده بهای تمام شده اهمیت دارد. مدیریت تلاش میکند تا با بهرهگیری از روشها و حسابهای کنترلی مختلف، در کمترین زمان ممکن، اطلاعات مورد نیاز درباره بهای تمام شده محصولات را در اختیار داشته باشد. از وظایف اصلی حسابداران در این زمینه، کاربرد این روشها و حسابها است.

روشهای حسابداری صنعتی به ۶ دسته تقسیم میشوند که در ادامه، به اختصار توضیحاتی درباره هر یک ارائه میشود:

۱. هزینه یابی جذبی

در این روش، کلیه هزینههای تولید شامل مواد مستقیم، دستمزد مستقیم، سربار متغیر ساخت، و سربار ثابت ساخت، در بهای تمام شده موجودی کالاهای در جریان ساخت قرار میگیرند. در واقع، تمامی هزینههای مربوط به تولید در محاسبات هزینههای نهایی لحاظ میشوند.

۲. هزینه یابی مستقیم یا متغیر

در این روش، فقط هزینههایی که مستقیماً با حجم تولید تغییر میکنند، مانند مواد مستقیم، دستمزد مستقیم، و بخشی از سربار متغیر، به عنوان بهای تمام شده محصولات محسوب میشوند. هزینههای ثابت ساخت در این روش معمولاً به عنوان هزینههای دورهای در نظر گرفته شده و در حساب سود و زیان ثبت میشود. این هزینهها در حساب کالای در جریان ساخت و در بهای تمام شده موجودیهای پایان دوره قرار میگیرد.

۳. هزینه یابی برآوردی یا تخمینی

در این روش، هزینههایی که برای یک پروژه، قرارداد یا تصمیم خاص پیشبینی میشوند، برآورد میگردند. این هزینهها معمولاً قبل از اجرای کامل فعالیت یا پس از اتمام کار، بر اساس برآوردهای مدیریتی یا تجربی مشخص میشوند و جهت تصمیمگیریهای مدیریتی کاربرد دارند.

. 4هزینه یابی سفارش کار

مجموعه ای از قواعد و روشهایی برای جمع آوری، تشخیص، ثبت و تخصیص هزینههای تولید و همچنین تفکیک سفارشها در فرآیند تولید از نقطه شروع تا خاتمه عملیات تولیدی است. در این روش هزینههای تولید هر سفارش به طور مجزا از سایر سفارشها جمع آوری و ثبت میشود. اسناد و مدارک مورد نیاز در این روش، برگ درخواست مواد از انبار، کارت ساعت کار، برگه ساعات کارکرد کارگران و کارت سفارش کار است.

. 5هزینه یابی مراحل تولید یا مرحله ای

بعضی از مؤسسات تولیدی دیگر که تولیدات آنها برای آنکه تکمیل شود مراحل مختلفی را طی میکند و محصولات آنها به صورت انبوه و یکسان تولید میشود از روشهای هزینه یابی مرحله ای استفاده میکنند. کارخانجات نساجی، مواد شیمیایی، صنایع نفت، کفش و موارد مشابه نمونههای این نوع مؤسسات هستند.

. 6هزینه یابی استاندارد

هزینه یابی استاندارد پیامد طبیعی کاربرد کنترل بودجهای است. در کنترل بودجه ای نتایج واقعی عملیات یک دایره با نتایج برنامه ریزی شده مقایسه میشود، در حالی که در هزینه یابی استاندارد نتایج واقعی تولید و فروش یک محصول را با نتایج برنامه ریزی شده آن میسنجند. در روش هزینه یابی استاندارد، قیمت تمام شده پیش بینی و سپس عملکرد واقعی با آن مقایسه میگردد و علل این مغایرت مورد بررسی و تجزیه و تحلیل قرار میگیرد.

عدم آگاهی مدیران از بهای تمام شده کالا نه تنها بر فرآیند تصمیمگیری در حوزه تولید محصولات تأثیر منفی میگذارد، بلکه میتواند منجر به توقف یا وقفه در روند تولید شود. بر همین اساس، بهای تمام شده شامل هزینههایی است که به صورت مستقیم یا غیرمستقیم در فرآیند ساخت و تولید کالا نقش دارند.

در این مقاله، به بررسی انواع هزینهها، طبقهبندی آنها بر اساس ارتباطشان با فرآیند تولید و حجم تولید، و همچنین اهمیت تهیه گزارشهای مالی و عملیاتی در واحدهای تولیدی پرداخته خواهد شد.

اهمیت و اهداف حسابداری صنعتی

یکی از اصلیترین اهداف حسابداری صنعتی، تفکیک درآمد و هزینهها و محاسبه سود و زیان ناشی از آنها است. این شاخه از حسابداری در جهت کاهش هزینهها، با تحلیل عناصر تشکیل دهنده یک محصول، اطلاعات دقیقی درباره هزینههای هر مرحله از فرآیند تولید ارائه میدهد. به این ترتیب، حتی اگر کالایی هنوز در خط تولید قرار نگرفته باشد، امکان تحلیل تحلیلی خط تولید، مقایسه روند فعالیت و انجام تمامی محاسبات حسابداری مربوط به قسمتهای مختلف فراهم میشود. در نهایت، این اطلاعات امکان گزارشدهی سود و زیان به تفکیک هر محصول را فراهم میآورد که بر استراتژیهای تولید، برنامهریزی و سیاستگذاری سازمان تأثیرگذار است.

حسابداری در ذات خود، علمی و مهارتی است برای نظم و ترتیب دادن به اعداد، ارقام و دادههایی که در پشت هر رقم، ارزش نقدی یا فیزیکی نهفته است. به عبارتی دیگر، هدف از حسابداری این است که بتوانیم داراییها، سرمایهها، سود و زیانهای دورهای، بدهیها و مطالبات خود را شناخته و مدیریت کنیم. بدون داشتن اطلاعات دقیق در این زمینهها، ممکن است مجبور به پرداخت هزینههای سنگین یا مواجهه با خسارتهای مالی و عملی شویم، زیرا هر گونه عدم اطلاع یا خطای در دادههای حسابداری میتواند عواقب جدی در تصمیمگیریهای مالی و عملیاتی سازمان داشته باشد.

طبقهبندی هزینهها در حسابداری صنعتی چگونه است؟

در حسابداری صنعتی، هزینههایی مانند مواد مستقیم، دستمزد مستقیم و سربار وجود دارد که در حسابداری مالی به کار نمیروند. جهت درک بهتر مفاهیم حسابداری صنعتی، آشنایی با روشهای متنوع طبقهبندی هزینهها ضروری است.

طبقهبندی هزینهها در حسابداری صنعتی

هزینهها بر اساس مبانی مختلفی طبقهبندی میشوند. مهمترین نوع طبقهبندی عبارتند از:

۱. طبقهبندی طبیعی هزینهها

در این نوع طبقهبندی، هزینهها به دو دسته اصلی تقسیم میشوند:

۲. طبقهبندی بر اساس ارتباط هزینهها با تولید

در حسابداری صنعتی، هزینهها بر اساس میزان ارتباطشان با فرآیند تولید، به دو گروه اصلی تقسیم میشوند:

۳. هزینههای مستقیم

هزینههای مستقیم، هزینههایی هستند که به دلیل ارتباط مستقیم با فرآیند تولید و مشخص بودن در کالای تولید شده یا در مرحلهای خاص از تولید، این نام را دارند. بارزترین نمونههای این هزینهها عبارتاند از:

۴. هزینههای غیر مستقیم یا سربار ساخت

هزینههای غیر مستقیم یا سرار ساخت، هزینههایی هستند که به طور مستقیم با محصول ارتباط ندارند اما در فرآیند تولید مؤثرند و نقش مهمی در ساخت محصول ایفا میکنند. این هزینهها به راحتی قابل اختصاص به یک کالا یا مرحله خاص از تولید نیستند، زیرا معمولاً ارتباط مستقیم و مشخص با یک محصول خاص ندارند. نمونههایی از این هزینهها عبارتاند از:

موارد غیر مستقیم: موادی که در تولید به کار میروند ولی نمیتوان آنها را به صورت مستقیم در تولید یک محصول خاص ردیابی کرد، مانند مواد شوینده، تمیزکنندهها یا روانکنندهها.

دستمزد غیر مستقیم: حقوق و حقمزدی که در فرآیند تولید نقش غیرمستقیم دارند، مانند حقوق کارکنان نگهداری، بیمه کارکنان، هزینههای جانبیش در حقوق کارگری و کارفرما (مثلاً ۲۳٪ حق بیمه کارفرما) که در گزارشهای مالی و حقوق و دستمزد نشان داده میشود.

سایر هزینهها: هزینههایی مانند نگهداری و تعمیر سالانه ماشینآلات، هزینههای سرویس و نگهداری تجهیزات و هزینههای مربوط به بخشهای پشتیبانی تولید.

طبقهبندی هزینهها بر اساس حجم تولید

با توجه به نوسانات بازار و شرایط اقتصادی، مدیران واحدهای تولیدی در ابتدای سال مالی یا دورههای زمانی مشخص، باید بر اساس میزان تولید و مصرف کالا، تغییرات لازم در هزینههای تولید را برنامهریزی و اعمال کنند. در این راستا، هزینهها را میتوان به صورت زیر دستهبندی کرد:

۱. هزینههای ثابت

هزینههای ثابت، هزینههایی هستند که همواره در حسابداری تولید لحاظ میشوند و ارتباط مستقیمی با حجم تولید ندارند. نمونههایی از این هزینهها عبارتاند از:

همچنین، هزینههای ثابت به سه دسته تقسیم میشوند:

۲. هزینههای متغیر

هزینههای متغیر، هزینههایی هستند که مستقیماً با تغییرات حجم تولید تغییر میکنند. این هزینهها در صورت افزایش تولید، افزایش و در صورت کاهش تولید، کاهش مییابند. نمونههایی از این دسته عبارتاند از:

در ضمن، هزینههای ثابت خود نیز به سه دسته تقسیم میشوند:

۳. هزینههای نیمهمتغیر

این هزینهها همزمان هم نقش ثابت و هم نقش متغیر دارند و با توجه به حجم تولید، تغییر میکنند. نمونههای بارز عبارتاند از:

برق مصرفی کارخانه: روشنایی سالن معمولاً ثابت است، اما برق ماشینآلات با افزایش حجم تولید، افزایش مییابد. بنابراین، هزینه برق مصرفی، شامل بخش ثابت و متغیر است.

حقوق کارکنان تولیدی: برخی کارکنان علاوه بر حقوق ثابت، در صورت افزایش حجم تولید، پاداش یا اضافهکار دریافت میکنند و بدینترتیب جزء هزینههای نیمهمتغیر محسوب میشود.

مرکز هزینه چیست و چه بخشهایی را شامل میشود؟

مرکز هزینه به بخشها یا واحدهای یک سازمان گفته میشود که در آنجا هزینهها جمعآوری، ثبت و کنترل میگردد. به عبارت دیگر، مرکز هزینه قسمتهایی از سازمان هستند که هزینههای مالی در آنها صرف میشود.

ویژگیها و موارد تشکیلدهنده مرکز هزینه:

هر بخش یا عملکرد در سازمان ممکن است یک مرکز هزینه باشد.

در یک کارخانه تولیدی، این مراکز میتوانند بخشهای مختلف خط تولید، بخش ماشینآلات یا حتی کل کارخانه باشند.

در کسبوکارهای خدماتی، مانند یک فروشگاه یا شعبات مختلف یک ناحیه جغرافیایی، میتوانند مراکز هزینه باشند.

ساختار و زیرمجموعهها:

مراکز هزینه ممکن است زیرمجموعههایی داشته باشند؛ مثلاً هر مرحله از تولید یا بخش خاصی از خط تولید، یا ماشینآلات خاص، میتواند یک مرکز هزینه مستقل باشد.

هر مرکز هزینه قابلیت تحلیل جداگانه را دارد و امکان کنترل، برآورد و برنامهریزی مالی را فراهم میکند.

اهمیت مرکز هزینه در نرمافزار حسابداری:

افزودن تعداد مراکز هزینه در سیستم، کنترل دقیقتر هزینهها و تصمیمسازی بهتر را ممکن میسازد.

با ثبت و تحلیل هزینههای هر مرکز، مدیریت میتواند برنامهریزیهای مالی، کنترل هزینهها و تصمیمگیریهای استراتژیک را انجام دهد.

در بازههای زمانی مختلف مانند ماهانه، سهماهه، نیمسال یا سالانه، هزینههای هر مرکز قابل بررسی است.

کاربردها:

برنامهریزی آینده: با تحلیل هزینههای مرکز، امکان برنامهریزی مالی و عملیاتی بهتر فراهم میشود.

تصمیمگیری: تحلیل هزینههای مراکز، مدیران را در تصمیمگیریهای مالی و تخصیص منابع راهنمایی میکند.

کنترل هزینهها: شناسایی و مدیریت هزینههای بخشهای مختلف، باعث کاهش هدررفت منابع میشود.

در نتیجه، مرکز هزینه ابزار کلیدی در مدیریت مالی و کنترل هزینههای سازمان است که به بهبود کارایی و سودآوری کمک میکند.

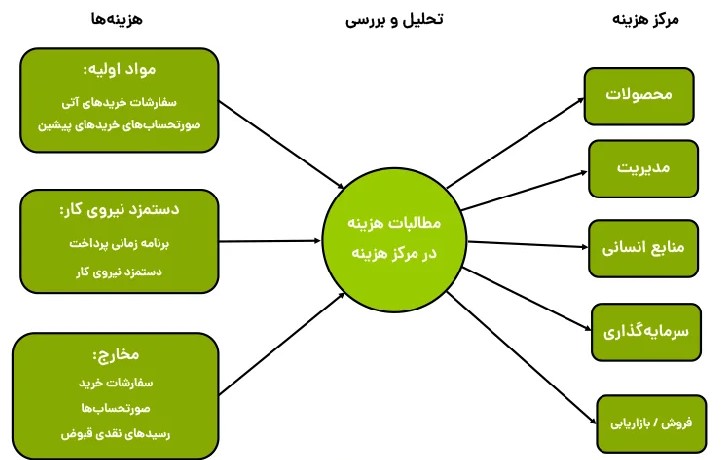

منابع اطلاعاتی برای کسب و تحلیل دقیق یک مرکز هزینه از چه مواردی تشکیل میشود؟

پاسخ:

برای تعیین و تحلیل هزینههای یک مرکز هزینه، منابع مختلفی وجود دارد که اطلاعات لازم را درباره هزینههای جاری و مرتبط ارائه میدهند. این منابع شامل موارد زیر است:

سفارشات خریدهای آتی و صورتحسابهای خریدهای پیشین:

این مدارک نشان میدهند چه مواد اولیه، تجهیزات یا خدماتی در گذشته خریداری شده و چه هزینههایی صرف شده است.

کمک میکند تا هزینههای مربوط به مواد اولیه و مصارف جاری در مرکز هزینه مشخص شود و بر آینده برنامهریزی گردد.

برنامه زمانی پرداخت حقوق و دستمزد نیروی کار:

اطلاعات مربوط به حقوق ثابت و فوقالعادهها، اضافهکار و پاداش کارگران در بخشهای مختلف.

این پرداختها معمولا در دورههای مشخص انجام میشود و نقش مهمی در برآورد هزینههای نیروی انسانی دارند.

رسیدهای نقدی و قبوض (صورتحسابها):

شامل قبوض برق، آب، گاز، تلفن و دیگر هزینههای جاری.

این اسناد نشان میدهد چه مبلغی در یک دوره معین باید پرداخت شود و هزینههای جاری در مرکز هزینه چیست.

مبالغی که منجر به صرف هزینه میشود:

مجموع مبالغی که طی فرایندهای مختلف صرف شده و باید در ثبتهای حسابداری منعکس گردد.

این مبالغ بر اساس اطلاعات فوق در قالب هزینههای قابل تحلیل قرار میگیرند.

برای اینکه مدیر مالی یا حسابدار بتواند با بررسی و تحلیل مراکز هزینه، سرمایه و هزینهها را به درستی کنترل کند، باید مراکز هزینه بر اساس شاخصها و پارامترهای مشخصی شناسایی و ارزیابی شوند. این شاخصها کمک میکنند تا بتوان وضعیت هر بخش از کسبوکار را دقیقتر درک نمود و تصمیمات مدیریتی مناسبتری گرفت.

مراکز هزینه معمولا در سه دستهی اصلی طبقهبندی میشوند:

در نگاه کلی، مرکز هزینه را میتوان به عنوان یک مخزن فرض کرد که تمامی هزینههای کسبوکار به آن سرریز میشود؛ و حسابدار برای طراحی برنامه حسابداری جامعی باید این مراکز را مورد ارزیابی قرار دهد.

اجزاء و عوامل حسابداری صنعتی

عوامل اصلی بهای تمام شده به طور کلی 3 دسته زیر هستند که عبارتند از:

مواد اولیه، دستمزد، سربار ( سایر هزینههای تولید)

مواد اولیه به چند بخش تقسیم میشود؟

مواد اولیه رکن اصلی تولید کالا و محصول است در ضمن میدانید که مواد اولیه تولید خود به 2 بخش زیر تقسیم میشود:

دستمزد ( کار) چه مفهومی دارد؟

حقوق و حقالزحمهای که در جریان تولید و ساخت برای تبدیل مواد به کالا به کارگران پرداخت میشود را به عنوان دستمزد تولید شناسایی میکنند. دستمزد نیز به دو بخش زیر تقسیم خواهد شد:

سایر هزینهها (سربار ساخت)

کلیه هزینههایی که در جریان تولید اتفاق میافتد ولیکن نمیتوان آنها را به طور مستقیم و مشخص به اقلامی از تولید یا محصولی خاص اختصاص داد به عنوان سربار کارخانه یا سایر هزینهها شناسایی میشوند نمونههای مشخص این هزینهها؛ مواد غیرمستقیم تولید، دستمزد غیرمستقیم، هزینه تعمیرات و هزینههای استهلاک ماشین آلات، هزینه بیمه و سایر مواد مشابه است.

ضایعات چیست و انواع آن کدام است؟

در طی مراحل تولید به طور معمول مواردی مانند تبخیر شدن، شکست و صدمه دیدن، آب رفتگی و سایر موارد مشابه ممکن است روی دهد که باعث ضایع شدن و از بین رفتن بخشی از کالای در جریان تولید گردد که به آن ضایعات تولید گویند.

ضایعات به طور کلی به 2 دسته تقسیم میشوند:

ضایعات عادی و غیرعادی چیست؟

ضایعات عادی: ضایعاتی که با توجه به ماهیت عملیات تولیدی ایجاد میشود و جلوگیری از وقوع آن غیرممکن است به عنوان ضایعات عادی تولید و شناخته میشود. اینگونه ضایعات بهصورت یک هزینه جداگانه نشان داده نمیشود و ثبت جداگانه ای بابت آن صورت نمیپذیرد بلکه این ضایعات بر روی واحدهای سالم تولید شده سرشکن و تسهیم میگردد.

البته بحث روش تسهیم ضایعات عادی به کالاهای سالم گسترده است چرا که باید زمان ایجاد ضایعات را شناسایی کرد یعنی تعیین نمود ضایعات در ابتدای عملیات یا طی عملیات رخ داده است که با توجه به اینکه از حوصله این کتاب خارج است از بیان آن خودداری میگردد و به نحوه نمایش آن در جدول مقداری گزارش هزینه تولید اکتفا خواهد شد.

ضایعات غیرعادی: ضایعاتی که به دلایلی چون فقدان مهارت کافی کارگران و یا به صورت غیرعادی در تولید ایجاد میشود را به عنوان ضایعات غیرعادی شناسایی میکنند. باید توجه داشته باشید ضایعات غیرعادی را در حسابی با عنوان ضایعات غیرعادی شناسایی و ثبت مینمایند و در نهایت به سود و زیان نقل میدهند.

ضرورت تهیه گزارش در واحدهای تولیدی

یکی از مهم ترین وظایف سازمانهای تولیدی تهیه گزارشات در واحدهای تولیدی خود هستند؛ که در پایان هر ماه باید گزارشات مورد نیاز را تهیه نمایند که این گزارشات را حسابداران و یا مدیران مالی سازمانها بر پایه اصول حسابداری به صورت درون سازمانی و بیرون سازمانی تهیه مینمایند و در دسترس مدیران قرار میدهند.

بدین وسیله مدیران میتوانند به منظور دستیابی به نقاط قوت و ضعف سازمان تحلیل منطقی داشته باشند و همچنین به منظور کسب سود بیشتر در برنامههای آینده خود به مورد استفاده قرار گیرد.

انواع گزارش

همانطور که در بالا اشاره شد گزارشات به دو صورت درون سازمانی و بیرون سازمانی تهیه میشوند که در قسمت پایین به شرح و بررسی این دو نوع گزارش پرداخته ایم.

گزارشات درون سازمانی

گزارشاتی مانند: گزارش مصرف مواد، موجودی، مواد اولیه انبار، خرید و بهای تمام شده کالا از جمله گزارشات درون سازمانی است.

. 1گزارش مصرف مواد

گزارشاتی که از هزینههایی مانند مواد مستقیم، دستمزد مستقیم و سربار ساخت که جزء عوامل اساسی تولید محصول است تهیه و در پایان دوره به مدیران ارائه داده میشود بسیار حائز اهمیت است. در این گزارشات باید توجه داشت که علاوه بر مقدار مصرف، مواد مبلغ که در ساخت محصول به مصرف رسیده نیز حائز اهمیت است.

. 2گزارش بهای تمام شده کالای ساخته شده

گزارشات بهای تمام شده کالاهای ساخته شده از جمله گزارشات درون سازمانی است که در پایان هر ماه امکان مقایسه بهای تمام شده محصولات ساخته شده هر ماه را به مدیران میدهد.

گزارش بیرون سازمانی

گزارشاتی مانند گزارشات دارایی که در آخر ماه تهیه و به ارگانهای برون سازمانی ارائه داده میشوند گزارشات برون سازمانی گفته میشود که بر اساس استانداردها و اصول پذیرفته شده تهیه میشوند.

. 1گزارش بهای تمام شده کالای فروش رفته

این نوع گزارش در مؤسسات بازرگانی و تولیدی در پایان دوره مالی تهیه میگردد. در مؤسسات بازرگانی کالای خریداری شده بدون تغییر شکل برای فروش ارائه داده میشود ولی در واحدهای تولیدی با تغییر شکل مواد اولیه کالاها ساخته میشود، بدین دلیل ملاک حسابداری بهای تمام شده در این واحدها بهای تمام شده کالای فروش رفته است. قابل ذکر است بهای تمام شده کالای فروش رفته متفاوت با مبلغ فروش کالا بوده و با توجه به روشهای قیمت گذاری انبار (میانگین موزون، فایفو و لایفو) تعیین میگردد. این مبلغ از گزارشات نرم افزار انبارداری به دست میآید.

. 2گزارش سود و زیان

یکی دیگر از گزارشات برون سازمانی گزارشات سود و زیان سازمانها است که در آخر سال مالی محاسبه میشود. گرچه مدیران سازمانها در آخر هر ماه این گزارشات را از حسابداران و یا نرم افزار حسابداری دریافت کرده و با مقایسه سود و زیان ماه پیش میتوانند نسبت به تولیدات آتی خود تصمیم گیری نمایند. به این صورت است که چنانچه مبلغ خالص فروش بیشتر از بهای تمام شده کالای فروش رفته باشد سازمان دارای سود خواهد بود و چنانچه مبلغ خالص فروش کمتر از بهای تمام شده کالا فروش رفته باشد سازمان دچار زیان شده است؛ که مدیران بر اساس این گزارشات نسبت به تولید بیشتر و سود سازمان و یا واحد خود و جلوگیری از زیان سازمان اقدام به عمل میآورند.

جمع بندی درباره حسابداری صنعتی

در این مقاله ما سعی کردیم بخشی از اهمیت حسابداری صنعتی در بقاء یک سازمان و همچنین در تولید و تصمیم گیریهای مدیران سازمان را بازگو نماییم. محاسبه بهای تمام شده کالاها در سازمان امکان تصمیم گیری و برنامه ریزی دقیقی را در روند تولید سازمانها و واحدهای تولیدی در اختیار مدیران قرار میدهد. بهای تمام شده کالا میتواند نه تنها به صورت مستقیم بر روی کالا تولید شده تأثیر بگذارد بلکه بهصورت غیر مستقیم نیز از تأثیرات بالایی برخوردار است. همچنین هزینهها را با توجه به ارتباط آنان با تولید و حجم تولید نیز باید مورد بررسی قرار داد.

بنابراین مدیران سازمانها با در نظر گرفتن گزارشاتی که حسابداران در اختیارشان قرار میدهند نقاط قوت و نقص سازمان خود را بررسی و نسبت به ارتقا سطح کیفی، حجم تولید و همچنین تصمیماتی که منجر به تغییر سود و زیان سازمان و حجم کار واحدهای تولیدی خود اقدام مینمایند.

در این مقاله سعی داریم به تعریف حسابداری صنعتی و طبقه بندی آن بپردازیم. همچنین به تعریف هزینهها و دسته بندی مختلف آن میپردازیم. با توجه به اهمیت موضوع، به تعریف اجزاء و عوامل حسابداری صنعتی هم پرداخته میشود.

مجتمع فنی شهریار

معتبر ترین آموزشگاه فنی حرفه ای غرب تهران