18

دوره ها

34

مقالات

11

محصولات

3,030

دانلودها

244

مشتریان

اظهارنامه مالیاتی: راهنمای جامع برای اشخاص حقیقی و حقوقی

اظهارنامه مالیاتی، سندی حیاتی است که اشخاص حقیقی و حقوقی ملزم به ارائه آن به سازمان امور مالیاتی کشور هستند. این سند، مبنای محاسبه مالیات و تعیین میزان بدهی یا اعتبار مالیاتی افراد و شرکتها را فراهم میکند. هدف از این مقاله، ارائه یک راهنمای جامع و کاربردی در خصوص اظهارنامه مالیاتی، انواع آن، تکالیف قانونی، نحوه تکمیل صحیح و نکات کلیدی در تنظیم آن است.

مقدمه

مالیات، به عنوان یکی از مهمترین منابع درآمدی دولتها، نقش بسزایی در تأمین هزینههای عمومی و توسعه اقتصادی کشور دارد. نظام مالیاتی کارآمد، نیازمند سازوکاری شفاف و دقیق برای جمعآوری مالیات از افراد و شرکتها است. اظهارنامه مالیاتی، ابزاری است که این شفافیت و دقت را فراهم میکند.

تعریف و اهمیت اظهارنامه مالیاتی

اظهارنامه مالیاتی، گزارشی است که مالیاتدهندگان (اشخاص حقیقی و حقوقی) در آن، میزان درآمد، هزینهها، داراییها، بدهیها و سایر اطلاعات مالی خود را در یک دوره زمانی مشخص (معمولاً یک سال مالی) به سازمان امور مالیاتی اعلام میکنند. این اطلاعات، مبنای محاسبه مالیات و تعیین میزان بدهی یا اعتبار مالیاتی افراد و شرکتها قرار میگیرد.

تفاوت اظهارنامه مالیاتی با سایر اسناد مالی

اظهارنامه مالیاتی، سندی است که بهطورخاص توسط اشخاص حقیقی و حقوقی برای محاسبه و پرداخت مالیات بر درآمد به سازمان امور مالیاتی ارائه میشود و تفاوتهای قابلتوجهی با سایر اسناد مالی دارد.

درحالیکه اسناد مالی مانند صورتهای مالی، گزارشهای سود و زیان و ترازنامه، جزئیات مالی کلی یک شرکت یا شخص حقیقی را برای اهداف حسابرسی، ارزیابی و تجزیه و تحلیل درون سازمانی فراهم میکنند، اظهارنامه اشخاص حقیقی و حقوقی بهطورخاص بر محاسبه درآمد قابل مالیات و تعیین مالیات سالانه متمرکز است.

این تفاوت هم در هدف از تهیه این اسناد و هم در محتوا و جزئیات ارائه شده در آنها نیز منعکس میشود. اظهارنامه مالیاتی به سازمانهای دولتی اجازه میدهد تا بهطورموثر بر میزان مالیات قابل پرداخت نظارت کنند، در حالیکه سایر اسناد مالی بهطورعمده برای طرفهای ذیربط داخلی و خارجی تهیه میشوند.

اهمیت اظهارنامه مالیاتی:

1- برای دولت:

- تأمین منابع مالی برای هزینههای عمومی

- برنامهریزی اقتصادی دقیقتر

- ایجاد شفافیت در نظام مالیاتی

- کاهش فرار مالیاتی

2- برای مالیاتدهندگان:

- استفاده از معافیتها و بخشودگیهای مالیاتی

- جلوگیری از جریمههای مالیاتی

- ایجاد سابقه مالیاتی مثبت

- بهرهمندی از خدمات دولتی

انواع اظهارنامههای مالیاتی

اظهارنامههای مالیاتی بر اساس نوع مالیات و نوع فعالیت اقتصادی، به انواع مختلفی تقسیم میشوند:

1- اظهارنامه مالیات بر درآمد:

- اظهارنامه مالیات بر درآمد اشخاص حقیقی (ماده 100 قانون مالیاتهای مستقیم)

- اظهارنامه مالیات بر درآمد اشخاص حقوقی (ماده 110 قانون مالیاتهای مستقیم)

- اظهارنامه مالیات بر ارزش افزوده (VAT):

- مخصوص فعالان اقتصادی مشمول نظام مالیات بر ارزش افزوده

2- اظهارنامه مالیات بر ارث:

- مربوط به اموال و داراییهای به ارث رسیده

- اظهارنامه مالیات بر نقل و انتقال املاک:

- مربوط به خرید و فروش املاک

چه کسانی ملزم به ارائه اظهارنامه مالیاتی هستند؟

به طور کلی، تمامی اشخاص حقیقی و حقوقی که در ایران فعالیت اقتصادی دارند و مشمول پرداخت مالیات هستند، ملزم به ارائه اظهارنامه مالیاتی میباشند. این اشخاص شامل موارد زیر میشوند:

1- اشخاص حقیقی:

- صاحبان مشاغل (مانند کسبه، بازرگانان، پزشکان، وکلا و غیره)

- افرادی که دارای درآمد اجاره املاک هستند

- افرادی که دارای سایر درآمدهای مشمول مالیات هستند

2- اشخاص حقوقی:

- شرکتهای سهامی عام و خاص

- شرکتهای با مسئولیت محدود

- مؤسسات غیرتجاری که فعالیت اقتصادی دارند

- سایر اشخاص حقوقی مشمول مالیات

چه کسانی باید اظهارنامه مالیاتی ارسال کنند؟

ارائه اظهارنامه الکترونیکی مالیاتی شامل چه کسانی میشود؟ این بحث از اهمیت ویژهای برخوردار است زیرا کمک میکند تا هر شخص یا نهادی به درستی از وظایف قانونی خود آگاه شود. اشخاصی که موظف به ارائه اظهارنامه الکترونیکی مالیاتی از طریق نرم افزار سامانه مودیان هستند عبارتاند از:

- کلیه اشخاص حقیقی که در ایران مشغول به فعالیت هستند و معاف از مالیات نیستند،

- کلیه اشخاص حقوقی که در ایران مشغول به فعالیت هستند و معاف از مالیات نیستند،

- کلیه اشخاص حقیقی و حقوقی ایرانی که در خارج از کشور مشغول به کار هستند و درآمد آنها از داخل ایران است،

- کلیه اشخاص حقیقی و حقوقی که خارج از کشور اقامت دارند ولی درآمد آنها از فعالیتهای داخل ایران است،

- کلیه اتباع غیر ایرانی (اعم از حقیقی یا حقوقی) که در ایران درآمد دارند، مشمول مالیات هستند.

در مقابل، شهرداریها و سازمانهای زیرمجموعه در استانها، سازمانها و نهادهایی که از بودجه عمومی دولت استفاده میکنند، کلیه موسسات و وزارتخانهها، کارگران، صیادان، عشایر و شرکتهای تعاونی دانش آموزی و دانشجویان از تسلیم اظهارنامه مالیاتی معاف هستند. این دستهبندی نشاندهنده طیف گستردهای از افراد و نهادهایی است که تحت پوشش قوانین مالیاتی قرار میگیرند و نقش مهمی در ساختار مالیاتی کشور ایفا میکنند.

چه مدارکی برای تکمیل اظهارنامه مالیاتی مورد نیاز است؟

مدارکی که برای تکمیل اظهارنامه نیاز دارید عبارتاند از :

- مجوزهای صادر شده از مراجع ذی صلاح برای شما

- اساسنامه و شرکت نامه و آخرین تغییرات اساسنامه و موضوع فعالیت شرکت

- اجاره نامه یا گواهی سند محل قانونی شرکت

- رونوشت کارت ملی و شناسنامه اعضای هیات مدیره و صاحبان امضا اسناد تعهد آور

- گواهی ترازنامه اشخاص حقیقی یا حقیقی

- صورت سود و زبان کلیه اشخاص مکلف به تنظیم اظهارنامه عملکرد

- مبلغ درآمد و فروش داخل یا خارج از کشور

- گواهیهای گردش حساب ممهور به مهر شعبه شرکت یا موسسه

- صورت بهای تمام شده کالاها یا خدماتی که ساخته شده و به فروش رفته

- کلیه قراردادهای شرکت یا موسسه با اشخاص حقیقی یا حقوقی خصوصی یا دولتی

- مانده سود و زیان دوره قبل و گردش حساب تعدیلات سنواتی

- شماره ثبت دفاتر قانونی و کد رهگیری

- سند مالیاتهای پرداخت شده تایید شده توسط سازمان مالیاتی کشور برای کسر مالیات

- کارت بازرگانی (در صورت وجود)

- کد کاربری، رمز عبور، کد رهگیری پیش ثبت نام برای ارسال اظهارنامه الکترونیکی مالیاتی

- گواهی حسابهای سالهای قبل مودی مالیاتی برای بررسی ممیز اداره مالیات

- اسنادی مثل پرداختیهای بیمه که به تشخیص اداره دارایی نیاز باشد

همچنین، در فرآیند تهیه اظهارنامه مالیاتی، ارائه اسناد و مدارک مالی دقیق و بهروز بسیار حائز اهمیت است. این اقدام نهتنها به شفافسازی وضعیت مالی کمک میکند، بلکه در پیشگیری از مشکلات و تناقضات احتمالی با اداره مالیاتی نیز موثر است. لذا، توصیه میشود که این مدارک به دقت جمعآوری و آمادهسازی شوند تا فرآیند بررسی و تایید اظهارنامه با سهولت بیشتری صورت پذیرد.

مهلتهای قانونی ارائه اظهارنامه مالیاتی

رعایت مهلتهای قانونی ارائه اظهارنامه مالیاتی، از اهمیت ویژهای برخوردار است. عدم رعایت این مهلتها، منجر به جریمههای مالیاتی خواهد شد.

اظهارنامه مالیات بر درآمد اشخاص حقیقی (ماده 100):

- معمولاً تا پایان خرداد ماه سال بعد

اظهارنامه مالیات بر درآمد اشخاص حقوقی (ماده 110):

- معمولاً تا پایان تیر ماه سال بعد

اظهارنامه مالیات بر ارزش افزوده:

- فصلی، 15 روز پس از پایان هر فصل

اظهارنامه مالیات بر ارث:

- ظرف یک سال از تاریخ فوت متوفی

اظهارنامه مالیات بر نقل و انتقال املاک:

- همزمان با انجام معامله

توجه : این مهلتها ممکن است بر اساس قوانین و مقررات مالیاتی، در هر سال تغییر کنند. بنابراین، ضروری است که همواره از آخرین تغییرات مطلع باشید.

نحوه تکمیل اظهارنامه مالیاتی

تکمیل صحیح اظهارنامه مالیاتی، نیازمند دقت و آگاهی از قوانین و مقررات مالیاتی است. مراحل کلی تکمیل اظهارنامه به شرح زیر است:

1- پیش ثبت نام شماره اقتصادی و دریافت کد رهگیری

2- تایید اطلاعات پیش ثبت نام و دریافت پاکت نامه حاوی اطلاعات کاربری

3- ثبت نام شماره اقتصادی

4- تایید اطلاعات ثبت نام

5- دریافت و تکمیل اظهارنامه الکترونیک

6- ارسال اظهارنامه و دریافت کد رهگیری

7- دریافت و پرداخت قبوض پرداختی مالیات به صورت الکترونیک

نکته: سازمان امور مالیاتی، معمولاً نرمافزارهای مالیاتی را برای کمک به مالیاتدهندگان در تکمیل اظهارنامه ارائه میکند. استفاده از این نرمافزارها، میتواند فرآیند تکمیل اظهارنامه را آسانتر و دقیقتر کند.

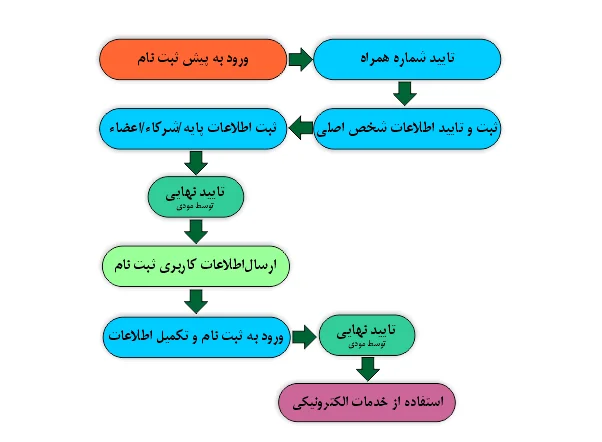

نحوه پیش ثبت نام در سامانه اظهارنامه مالیاتی

ثبت نام در سامانه عملیات الکترونیکی مالیاتی از جمله، ثبت نام اظهارنامه مالیاتی اشخاص حقیقی، دارای چهار مرحله بوده که عبارتند از: پیش ثبت نام الکترونیکی ، ثبت نام الکترونیکی ، راستی آزمایی اطلاعات و مرحله نهایی . پیش ثبت نام و ثبت نام اظهارنامه مالیاتی 1402، مطابق راهنمای تصویری زیر است:

نکات مهم در تنظیم اظهارنامه مالیاتی

- صداقت و دقت:

در ارائه اطلاعات، صداقت و دقت را رعایت کنید. ارائه اطلاعات نادرست، منجر به جریمههای سنگین خواهد شد.

- استفاده از معافیتها و بخشودگیها:

از تمامی معافیتها و بخشودگیهای مالیاتی که مشمول آن هستید، استفاده کنید.

- نگهداری اسناد و مدارک:

تمامی اسناد و مدارک مربوط به اظهارنامه را به مدت حداقل 5 سال نگهداری کنید.

- مشاوره با متخصصان مالیاتی:

در صورت نیاز، از مشاوره متخصصان مالیاتی استفاده کنید.

- آگاهی از قوانین مالیاتی:

همواره از آخرین تغییرات در قوانین و مقررات مالیاتی مطلع باشید.

آیا پس از تسلیم اظهارنامه مالیاتی به اداره دارایی، امکان اصلاح آن نیز وجود دارد؟

بله. شما می توانید تا یک ماه پس از تسلیم اظهارنامه عملکرد مالیاتی به سازمان امور مالیاتی کشور، نسبت به اصلاح اظهارنامه مالیاتی اقدام کنید. طبق ماده 200 و 26 قانون مالیاتهای مستقیم، میتوانید در این بازه زمانی، نسبت به رفع نقص اقدام کنید.

برای همین بهتر است مودیان قبل از تاریخ تعیینشده برای تسلیم اظهارنامه مالیاتی کارهای مربوط به آن را انجام داده تا در صورت نیاز به اصلاح وقت کافی برای اظهارنامههای مالیاتی داشته باشند.

عواقب ارسال نکردن اظهارنامه مالیاتی

همانطور که اشاره شد اظهارنامه مالیاتی باید در پایان سال مالیاتی یا چهار ماه بعد از پایان سال مالی مطابق با اساسنامه شرکتها ارسال شود. اگر مودیان در زمانهای مقرر شده اقدام به تهیه و تنظیم و ارائه اظهارنامه مالیاتی نکنند تا ۳۰ درصد مبلغ مالیات پرداخت نشده مشمول جریمه شده و این جریمه غیر قابل بخشش است.

اشخاص حقیقی و حقوقی باید توجه داشته باشند حتی اگر موسسه یا شرکت آنها هیچگونه فعالیت مالی نداشته باید حتما باید تهیه اظهارنامه مالیاتی را انجام داده و آن را ارسال کنند و فقدان فعالیت مالی دلیل بر ارسال نکردن، نبوده و باید در این حالت اظهارنامه مالیاتی خود را بهصورت سفید به همراه سایر مدارک ارائه کنند تا مشمول جریمه نشوند.

عواقب عدم پاسخ به اظهارنامه

در مورد برخی از انواع اظهارنامه که به اشخاص فرستاده میشود به طور کلی در قوانین و مقررات ایران، تکلیفی مبنی بر الزام به پاسخگویی به اظهارنامه وجود ندارد. باید به این نکته توجه داشته باشید که در پاسخ به اظهارنامه نباید مواردی را اظهار کنید که اقرار علیه خودتان محسوب شود.

اما از آنجاییکه ارسال اظهارنامه مالیاتی اشخاص حقوقی و حقیقی اجباری است. عواقبی برای عدم پاسخ به اظهارنامه مالیاتی وجود دارد. اگر مودی به هر دلیلی اظهارنامه را تسلیم نکند و کد رهگیری دریافت نکند، مشمول جریمه دیرکرد خواهد شد که معادل 30درصد مالیات تعلق گرفته به مودی است.

زمان ارسال اظهارنامه مالیاتی

عموما تا سه هفته برای ارسال پاسخ به اظهارنامه قضایی زمان وجود دارد.

برای اظهارنامه مالیاتی نیز زمان اظهارنامه مالیاتی به صورت زیر است:

در مورد مودیان حقیقی فرصت ارسال اظهارنامه عملکرد تا 15 مرداد 1403 تمدید شده است

مودیان حقوقی نیز باید اظهارنامه بهار را تا پایان 31 تیر ارسال کنند

بعد از ارسال اظهارنامه مالیاتی چه باید کرد؟

بعد از اینکه اظهارنامه مالیاتی tax.gov.ir را ارسال کردید، سازمان امور مالیاتی وارد عملیات بررسی و پیگیری خواهد شد و در نهایت برگ تشخیص مالیات قطعی را صادر میکند.

مهلت صدور برگ تشخیص مالیات قطعی نیز نهایتا سه ماه بعد از ارسال اظهارنامه است. اشخاص حقوقی و حقیقی عموما باید بازه شهریورماه و مهرماه را برای دریافت برگ تشخیص مالیات خود در نظر داشته باشند.

رسیدگی به اظهارنامه مالیاتی

سازمان امور مالیاتی، پس از دریافت اظهارنامه، نسبت به رسیدگی به آن اقدام میکند. این رسیدگی ممکن است به صورت سیستمی یا به صورت حضوری انجام شود. در صورت وجود هرگونه ابهام یا مغایرت، سازمان امور مالیاتی، از مالیاتدهنده درخواست ارائه توضیحات و مدارک تکمیلی خواهد کرد.

حقوق مالیاتدهندگان در فرآیند رسیدگی:

- حق ارائه توضیحات و مدارک

- حق اعتراض به برگ تشخیص مالیات

- حق مراجعه به مراجع حل اختلاف مالیاتی

تغییرات قانونی جدید

قوانین و مقررات مالیاتی، همواره در حال تغییر و تحول هستند. بنابراین، ضروری است که مالیاتدهندگان، همواره از آخرین تغییرات مطلع باشند و اظهارنامه خود را بر اساس آخرین قوانین و مقررات تنظیم کنند. برای اطلاع از آخرین تغییرات، میتوانید به سایت سازمان امور مالیاتی مراجعه کنید یا از مشاوره متخصصان مالیاتی استفاده کنید.

نتیجهگیری

اظهارنامه مالیاتی، ابزاری مهم برای اجرای عدالت مالیاتی و تأمین منابع مالی دولت است. تکمیل صحیح و به موقع اظهارنامه، علاوه بر اینکه از جریمههای مالیاتی جلوگیری میکند، به ایجاد سابقه مالیاتی مثبت و بهرهمندی از خدمات دولتی نیز کمک میکند. با رعایت نکات و توصیههای ارائه شده در این مقاله، میتوانید اظهارنامه مالیاتی خود را به درستی تنظیم کرده و از مزایای آن بهرهمند شوید.

مجتمع فنی شهریار

معتبر ترین آموزشگاه فنی حرفه ای غرب تهران